- Valor Econômico

• A inflação cedeu muito mais que a média dos analistas previa, como mostra a correção de 20 pontos nas expectativas

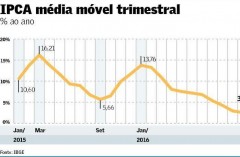

Demorou muito para acontecer, mas a desinflação é hoje uma realidade na economia brasileira. O gráfico ao lado, em que se coloca a taxa de variação trimestral do IPCA a cada mês no período 2015 e 2016, fala por si só. Mas apesar desta evidência, um grande número de analistas ainda resiste a aceitá-la. Outros, como dizia o frasista Leonel Brizola, estão costeando o alambrado e começando a trabalhar com um cenário normal de inflação para 2017 e adiante, apesar das ressalvas de sempre sobre os riscos do futuro.

Neste cabo de guerra entre economistas de diferentes escolas de pensamento no Brasil ficam claras duas posições divergentes: uma leitura em que o metabolismo da economia serve como a principal referência da inflação e outra, que vincula o futuro às expectativas racionais dos agentes econômicos, principalmente em relação à questão fiscal. Este é um conflito de ideias que ocorre também no conjunto das economias mais desenvolvidas e tem criado um ambiente altamente especulativo em mercados financeiros importantes.

Para os primeiros, a partir do momento em que uma equipe nova e com grande credibilidade assumiu o comando da economia no Brasil - com respaldo do presidente da República - a combinação de queda expressiva da demanda agregada com uma política monetária contracionista levaria naturalmente à queda da inflação. É o chamado efeito desinflacionário pela ação do hiato do produto, ou seja, da recessão que se instalou na economia no início do segundo mandato de Dilma Rousseff. Dois outros fatores aceleraram nos últimos meses este processo macro de desinflação: o fim do choque de preços agrícolas e a valorização do real. Com este cenário, sabiam os analistas que aprenderam com o passado que a chamada inércia inflacionária iria se enfraquecer com o tempo. E é o que vem acontecendo nos últimos meses como pode ser visto, nitidamente, no gráfico citado acima.

De outro lado, os analistas, que acreditam que as chamadas expectativas racionais dos agentes econômicos - não o cidadão comum - é que comandam o andar da economia, continuaram pessimistas e exigindo a continuidade da dose cavalar de juros para que a inflação seja domada. Neste sentido, as incertezas que ainda existem sobre o futuro das contas públicas manteriam a indexação incólume e a convergência da inflação para o centro da meta do BC levaria muito tempo para acontecer. Para apimentar seu pessimismo adicionam as previsões de um iminente aumento de juros nos Estados Unidos e da eterna ameaça de uma crise na China. Para este grupo seria uma irresponsabilidade o início do afrouxamento da política monetária.

Muito embora o começo do processo de desinflação, por mim citado acima, tenha ocorrido antes da primeira votação da PEC que limita no tempo os gastos do governo federal, a intensidade da vitória do governo Temer na Câmara dos Deputados consolidou e fortaleceu o movimento criado pelo hiato do produto que existe hoje na economia brasileira. E a inflação cedeu muito mais que a média dos analistas previa, como mostra a correção de 20 pontos nas expectativas do mercado registrada no boletim Focus do último dia 10 de outubro.

Com esta diferença de visão sobre o processo inflacionário no Brasil, neste já final de ano, o Copom se reúne na próxima semana para decidir sobre os juros Selic. Com exceção de uns poucos radicais das expectativas racionais que ainda defendem a manutenção dos juros, a grande maioria já trabalha com o início de queda na próxima semana. A dúvida ainda fica por conta da intensidade do corte na taxa Selic, embora a maioria das apostas hoje seja por uma redução de 50 pontos. É também a minha aposta.

Outra questão que já se coloca ao analista é a intensidade do corte nos juros entre a próxima reunião e o fim de 2017. Fico com aqueles que estão prevendo um corte total de 500 pontos, com a taxa Selic chegando a 9,25% na última reunião do Copom no próximo ano. Se estiver certo nesta estimativa, podemos sinalizar três questões importantes para o nosso futuro:

• A economia deve crescer algo como 2% em 2017 e 4%, pelo menos, em 2018;

• A popularidade do presidente Temer vai aumentar bastante ao longo de 2017, fortalecendo a equipe econômica e sua condução da economia;

• Entraremos em 2018 com o fortalecimento do novo eixo político que se instalou depois do colapso do PT e seus seguidores, e as eleições presidenciais devem consolidar a centro-direita no comando político do Brasil;

Se estiver certo em minha visão sobre o mandato de Temer, o novo presidente da República a ser eleito em 2018 terá condições de liderar um período de reformas na economia que estamos esperando há muito tempo. Por isto a importância de não queimar o filme das reformas neste momento por ansiedade demais.

---------------------

Luiz Carlos Mendonça de Barros, engenheiro e economista, é presidente do Conselho da Foton Brasil. Foi presidente do BNDES e ministro das Comunicações.

Nenhum comentário:

Postar um comentário